العليمي يلتقي الشرع ونواف سلام على هامش منتدى الدوحة

هاينان: بوابة الصين الجديدة للتجارة الحرة والتعاون العالمي

تكريم 218 حافظاً وحافظة للقران الكريم في مأرب

نائب وزير الاعلام يطلع على سير العملية التعليمية والفنية بمعهد جميل

رئيس مجلس النواب يفتتح مشروع مياه بالمعافر ويزور مديرية المسراخ

عبدالله العليمي: نريد سلاماً ينهي الانقلاب ويعيد مؤسسات الدولة ويحفظ حق اليمنيين

المحرّمي يؤكد دعم جهود الاستقرار والتنمية بمحافظة المهرة

منظمة التعاون الإسلامي ترفض أي محاولات لتهجير الشعب الفلسطيني

وزير الأشغال يثمن دور الصين خلال السنوات الماضية لاسيما في تأهيل الطرق

السقطري يناقش اعداد موازنة الوزارة للعام 2026 وخطة المشاريع المستقبلية

هاينان: بوابة الصين الجديدة للتجارة الحرة والتعاون العالمي

تكريم 218 حافظاً وحافظة للقران الكريم في مأرب

نائب وزير الاعلام يطلع على سير العملية التعليمية والفنية بمعهد جميل

رئيس مجلس النواب يفتتح مشروع مياه بالمعافر ويزور مديرية المسراخ

عبدالله العليمي: نريد سلاماً ينهي الانقلاب ويعيد مؤسسات الدولة ويحفظ حق اليمنيين

المحرّمي يؤكد دعم جهود الاستقرار والتنمية بمحافظة المهرة

منظمة التعاون الإسلامي ترفض أي محاولات لتهجير الشعب الفلسطيني

وزير الأشغال يثمن دور الصين خلال السنوات الماضية لاسيما في تأهيل الطرق

السقطري يناقش اعداد موازنة الوزارة للعام 2026 وخطة المشاريع المستقبلية

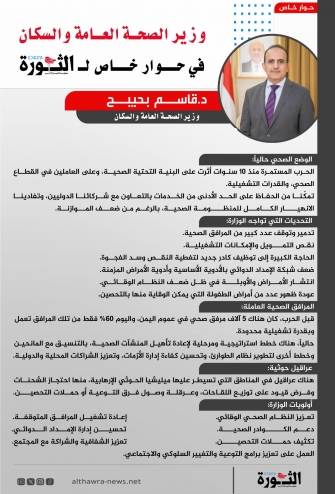

العامة للتأمينات الاجتماعية

● اكتسب التأمين الاجتماعي اهتماماٍ كبيراٍ وازدادت أهميته يوماٍ بعد آخر فلم يعد هدفه مقتصراٍ على تحقيق الحماية الاجتماعية للأفراد في مواجهة المخاطر الاقتصادية والاجتماعية بل تجاوز ذلك إلى تحقيق أهداف اقتصادية واجتماعية يتلخص بعضها في تحقيق الرفاهية للمواطنين عن طريق رفع مستوى معيشتهم والتأثير على الإنتاج والاستهلاك والادخار والنمو الاقتصادي بشكل عام. بل وصل الأمر إلى التأثير على حجم السكان ومتغيراته المتعددة.

العامة للتأمينات الاجتماعية

● اكتسب التأمين الاجتماعي اهتماماٍ كبيراٍ وازدادت أهميته يوماٍ بعد آخر فلم يعد هدفه مقتصراٍ على تحقيق الحماية الاجتماعية للأفراد في مواجهة المخاطر الاقتصادية والاجتماعية بل تجاوز ذلك إلى تحقيق أهداف اقتصادية واجتماعية يتلخص بعضها في تحقيق الرفاهية للمواطنين عن طريق رفع مستوى معيشتهم والتأثير على الإنتاج والاستهلاك والادخار والنمو الاقتصادي بشكل عام. بل وصل الأمر إلى التأثير على حجم السكان ومتغيراته المتعددة.

وقد أنشئت الهيئة العامة للتأمينات والمعاشات لغرض إدارة نظام الضمان الاجتماعي للمؤمن عليهم العاملين بالجهاز الإداري للدولة والقطاعين العام والمختلط كما أسست المؤسسة العامة للتأمينات الاجتماعية لتوفير التأمين الاجتماعي لموظفي القطاع الخاص من خلال توفير فروع التأمين الاجتماعي يندرج تحتها منافع عدة للمستفيدين. وتعمل المؤسستان في ظل سياسات وبرامج وإجراءات يفترض أن تتسم بالتكيف الإيجابي لحاجات المستفيدين وتخفيف المعاناة عنهم – لاسيما الأقل دخلاٍ – إلى جانب مراعاة الظروف المختلفة سواء كانت اجتماعية أو اقتصادية أو إدارية أو سياسية. ما يستلزم السعي المستمر نحو التطوير وتقويم البرامج وتوسيع مجالات التأمين الاجتماعي ورفع كفاءة الأداء فيها. وهنا لا بد من وضع فلسفة عنوانها خدمة المستفيدين بدرجة رئيسة وتطوير التأمين الاجتماعي واستثمار فائض الأموال ومن الأجدر أن تسوغ أهداف الدمج بصورة واضحة تبرز جدوى الوضع الجديد وتكفل تولي المناصب فيها من قبل كوادر مؤهلة بصورة تنافسية كون هاتين المؤسستين هما ملك للمؤمن عليهم وسبيل لتحقيق تنمية وطنية وحماية فاعلة . وإذا ما راجعنا تجربة الدمج السابقة القادمة من توصيات إحدى المنظمات الدولية فقد جاءت توجهات الدولة بتوحيد إدارة نظم التأمين الاجتماعي في ديسمبر 1996م بصدور القرار الجمهوري رقم (249) لسنة 1996م : بدمج المؤسسة العامة للتأمينات الاجتماعية والهيئة العامة للتأمينات والمعاشات: في هيئة واحدة تسمى: “الهيئة العامة للمعاشات والضمان الاجتماعي” تحت إشراف وزارة التأمينات والشؤون الاجتماعية. ولم ينقض عام 1999م حتى صدر القرار الجمهوري رقم (127) بإعادة الأوضاع إلى ما كانت عليه قبل الدمج وهذا القرار أيضاٍ استند على توصية منظمة دولية أخرى. وخلال تجربة الدمج والفصل حصلت تحديات متعددة وتضرر عمل الجهتين وأسفر ذلك في الأخير عن حدوث مديونية بين الجهتين لا زالت معلقة حتى الوقت الراهن وحقيقة فإن السبب الرئيس في المشاكل التي حدثت يعود إلى عدم سلامة طريقة الدمج والفصل وغياب الرؤية الواضحة في ذلك. وفي الوقت الراهن أتت مخرجات الحوار الوطني بما يتضمن توحيد جهود التأمين الاجتماعي في كيان واحد ومن أبرز ما ورد في المخرجات بشأن التأمين الاجتماعي التالي: * دمج كل من الهيئة العامة للتأمينات والمعاشات ومؤسسة التأمينات الاجتماعية وأن يراعي وضع الهيئة شكل الدولة القادم . * وضع دراسة لاستيعاب صناديق التأمينات في هيئة المعاشات والتأمينات الاجتماعية لتوحيد الجهود . * إقامة ورشة عمل لصياغة قانون الهيئة العامة للمعاشات والتأمينات الاجتماعية يشارك فيها خبراء من ذوي الاختصاص على ضوء التجارب الدولية في هذا المجال . * وضع دراسة لاستيعاب صناديق التأمينات في هيئة المعاشات والتأمينات الاجتماعية لتوحيد الجهود والمسؤوليات وتخفيض التكاليف المالية. وهنا نضع رؤية لتنفيذ مخرجات الحوار الوطني بناء على ما ورد ضمن وثيقة الحوار وفي هذا الإطار لا بد من تحديد بواعث الدمج ومزاياه وعيوبه حتى يتسنى تحديد الرؤية بناء على ذلك ونظراٍ لغياب نقاط واضحة في ذلك نحاول تلمس أهداف وعيوب الدمج في التالي: أهداف الدمج – توحيد المزايا التأمينية بين جميع المستفيدين وتسهيل نقل الاشتراكات التأمينية بين مختلف صناديق التأمين الاجتماعي. – توحيد جهود استثمار فائض الأموال وتوجيهها بشكل فعال. – تطوير التأمين الاجتماعي. – منح الكيان الجديد الاستقلال المالي والإداري. – ترشيد الانفاق وزيادة كفاءة أداء الخدمات. – معالجة القصور الإداري في مؤسسة وهيئة التأمينات وتحقيق الفعالية الإدارية . عيوب الدمج – قد يؤدي الدمج إلى الاهتمام بقطاع معين على حساب القطاع الآخر. – الدمج الكلي يؤدي إلى دمج تكاليف التشغيل والنفقات المالية والاستثمارية ما يسبب صعوبة في دراسة جدوى كل قطاع على حدة ومستوى استدامته. – صعوبة التعامل مع قواعد البيانات للمستفيدين في مختلف القطاعات. رؤية الدمج نرى أن يتم الدمج بين الهيئة والمؤسسة كدمج قطاعي بما يضمن توحيد مجالس الإدارة وإنشاء وحدة مشتركة لاستثمار أموال التأمينات بما يضمن ضم كافة فوائض الأموال واستثمارها من خلال قطاع مشترك الأمر الذي ينقل هم ومشاكل الاستثمار عن القطاعات الفنية والإدارية وأيضاٍ إنشاء وحدة لتطوير التأمين الاجتماعي وتأتي أهمية إنشاء هذه الوحدة لتطوير العمل التأميني بدرجة رئيسة والإداري بدرجة ثانوية وحتى يكون الدمج قابلاٍ للمراجعة والقياس والتقييم كمياٍ وكيفياٍ لكل قطاع تأميني والتعرف على جدواه الاقتصادية والإدارية والفنية ومستوى استدامته وإمكانية احتساب النفقات المالية المشتركة وتوزيعها بين قطاعات التأمين. ووفقا لهذه الرؤية نرى أن يكون شكل الكيان الجديد كالتالي : يتكون هيكل الهيئة العامة للمعاشات والتأمينات الاجتماعية من التالي : – مجلس الإدارة يتضمن خبرات في الجانب الإداري والتأميني والاستثماري ويمثل فيه الحكومة والعمال وأصحاب العمل . – رئيس الهيئة الوطنية للتأمين الاجتماعي ( أو الهيئة الوطنية للضمان الاجتماعي) . – نائب رئيس الهيئة . – قطاع التأمين على العاملين بالجهاز الإداري والقطاعين العام والمختلط (كيان الهيئة) . – قطاع التأمين على العاملين بالقطاع الخاص (كيان المؤسسة) . – وحدة تطوير التأمين الاجتماعي (يتضمن عملها الشؤون المالية والإدارية والدراسات والبحوث والتدريب والتأهيل ونظم المعلومات المشتركة بين قطاعات التأمين) بما يتعلق بالأعمال المشتركة. – وحدة الاستثمار.

محددات الدمج: – يعمل كل قطاع بصورة مستقلة (الهيئة العامة للتأمينات – المؤسسة العامة للتأمينات) وفقاٍ لمراكز التكلفة المالية بحيث يحمل كل قطاع بما يخصه من نفقات وإيرادات وبالنسبة للقطاعات المشتركة (رئيس ونائب الهيئة الوطنية ووحدتي التطوير والاستثمار) يتم توزيع التكاليف بين القطاعات وفقا لعدد من المؤشرات مثل : حجم المؤمن عليهم – حجم المتقاعدين – حجم الأموال المستثمرة – حجم العاملين – معدل نمو النفقات والاشتراكات قبل الدمج وغيرها من المؤشرات التي يتم تحديدها بالاستعانة بخبراء أو مكاتب محاسبة . – عند نقل العاملين من قطاع إلى آخر يعد الأمر بنقل تكاليف تشغيل العاملين إلى القطاع الجديد وتخفيضها من القطاع السابق. – تتولى وحدة التطوير عملية توزيع التكاليف بين القطاعات وإعداد الحسابات الختامية المشتركة. – يتم دمج الإدارات العامة للاستثمار في كل من الهيئة والمؤسسة ضمن وحدة الاستثمار. – يحتوي كل قطاع فني على جميع الإدارات العامة بما فيها الاشتراكات والعلاقات والتخطيط والحاسب والقانونية وغيرها من الإدارات بحسب مقتضيات العمل الفني في كل قطاع. – يتم تحويل عمل التدريب والتأهيل والمعلومات (الحاسب الآلي) والدراسات والبحوث إلى وحدة تطوير التأمين الاجتماعي. – تعمل القطاعات بصورة مستقلة عن القطاعات الأخرى وبحسابات لدى البنك المركزي مستقلة في حين تحول فوائض الأموال إلى حساب وحدة الاستثمار لدى البنك المركزي.

إجراءات الدمج * إعداد لائحة تنظيمية للكيان الجديد . * إعداد نظام محاسبي لوحدة تطوير التأمين الاجتماعي يتضمن مراكز التكلفة حتى يتسنى توزيع التكاليف المشتركة وفقا للمعايير المناسبة بما يمكن من تحديد المراكز المالية لكل قطاع تأميني على حدة. * إصدار قانون بالكيان الجديد واللائحة التنظيمية له. * إصدار قرارات التعيين للقائمين على الكيان الجديد (رئيس الهيئة الوطنية للتأمين الاجتماعي ونائبه – رئيس الهيئة العامة للتأمينات والمعاشات ونائبه ووكيلين – رئيس المؤسسة العامة للتأمينات والمعاشات ونائبه – رئيس وحدة تطوير التأمين الاجتماعي – رئيس وحدة الاستثمار). * تكليف لجنة لتعديل قانون التأمينات والمعاشات وقانون التأمينات الاجتماعية وفقاٍ لمخرجات الحوار الوطني وتوصيات الدراسات الاكتوارية في كل من الهيئة والمؤسسة من جميع الأطراف ذات العلاقة والخبراء والعمال. * إقامة ورشة عمل لصياغة قانون الهيئة العامة للمعاشات والتأمينات الاجتماعية (الكيان الجديد) يشارك فيها خبراء من ذوي الاختصاص على ضوء التجارب الدولية في هذا المجال. * استكمال الإجراءات القانونية لإصدار القانون الجديد. * وضع دراسة لاستيعاب صناديق الداخلية والدفاع والأمن السياسي والأمن القومي في هيئة المعاشات والتأمينات الاجتماعية (الكيان الجديد) لتوحيد الجهود والمسؤوليات وتخفيض التكاليف المالية بعد مرور ما يزيد على سنتين حتى يتسنى تقييم مستوى نجاح تجربة دمج الهيئة والمؤسسة. مهام وحدة تطوير التأمين الاجتماعي يتم إنشاء الوحدة ضمن الكيان المشترك ورفدها بالكوادر المؤهلة بحيث تتولى القيام بالأعمال التي منها: * توزيع التكاليف المشتركة بين قطاعات التأمين الاجتماعي . * القيام بالدراسات والأبحاث وقياس الرأي العام ومتابعة إجراء الدراسات الاكتوارية الدورية لقطاعات التأمين الاجتماعي. * نشر المعلومات الخاصة بالتأمين الاجتماعي. * إنشاء مكتبة خاصة بالتأمين الاجتماعي. * تحديد معايير لأداء قطاعات التأمين وإصدار تقرير أداء مقارن بشكل دوري. * تدريب وتأهيل العاملين في قطاعات التأمين الاجتماعي في المجالات المختلفة. * إنشاء قاعدة بيانات موحدة للتأمين الاجتماعي فيما يخص المؤمن عليهم والمتقاعدين والمستحقين وأسرهم بما يساعد على اكتشاف حالات الازدواج في التوظيف وصرف منافع التأمين ويقلل الأعباء والنفقات. * تطوير قوانين التأمين الاجتماعي بصورة دورية. * متابعة الندوات والفعاليات الخارجية المرتبطة بالتأمين الاجتماعي والتنسيق في اختيار المرشحين وإلزام الموفدين بتسليم الأدبيات ونقل المعرفة والخبرة إلى الواقع المحلي. * ربط عمل التأمين الاجتماعي بالجامعات ووسائل الإعلام المختلفة. * حل المشاكل بين قطاعات التأمين الاجتماعي وخاصة في عملية تبادل الاحتياطيات. * إقامة الندوات والفعاليات المحلية. * توفير مصدر للمعلومات بشكل مستمر ودائم. * البحث عن مصادر تمويل خارجية للقيام بالدراسات والتأهيل والتدريب. مهام وحدة الاستثمار يتم إنشاء هذه الوحدة بغرض استثمار فائض أموال التأمين الاجتماعي بشكل مشترك وتحمل التكاليف بحسب الحصص من الأموال وتدار الوحدة من قبل لجنة للاستثمار تتكون من رؤساء قطاعات التأمين وأعضاء مختارين من ذوي الخبرة والكفاءة في مجال الاستثمار والإدارة في القطاع الحكومي والخاص ورفد الوحدة بكادر إداري من ذوي الكفاءة حيث أن القيام بتأسيس عمل مشترك في مجال الاستثمار سوف يحقق الكثير من المزايا للتأمين الاجتماعي والتي منها : * تخفيض التكاليف حيث أن قيام كل قطاع بدفع جزء من تكلفة الكيان المشترك سوف يؤدي إلى توزيع عبء التكاليف بين القطاعات. * التخلص من تدخل الوزارات المشرفة على التأمين الاجتماعي والتدخل الحكومي السلبي. * إمكانية تفرغ إدارات قطاعات التأمين الاجتماعي (الهيئة – المؤسسة) للأعمال الإدارية المرتبطة بمنافع التأمين الاجتماعي وتحسين مستوى الخدمة. * إمكانية التركيز على البحث عن الفرص الاستثمارية والقيام بدراسة الجدوى وتنويع مجالات الاستثمار وحل مشاكله.

مزايا الرؤية المطروحة * تلافت عيوب الدمج الكلي الذي تحقق خلال عام 1996م ولم يحقق النجاح. * يمكن تنفيذها بتكاليف بسيطة. * إمكانية الفصل بين الهيئة والمؤسسة في حالة فشل تجربة الدمج دون تحمل آثار مالية على كل منها وبصورة سهلة وفي الوقت نفسه إمكانية دمج جميع صناديق التأمين الاجتماعي في حالة نجاح التجربة بين الجهتين. * توحيد جهود الاستثمار وتخفيف نفقاته. * تخفيف أعباء هموم الاستثمار على قطاعات التأمين وإمكانية التركيز على جوانب العمل الإداري والفني. * إيجاد رقابة وتقييم أداء داخلي فعال.

* رئيس منظمة سراج للتنمية مدير عام التخطيط والإحصاء والشؤون الاكتوارية بالهيئة العامة للتأمينات

Hussein traveled to meet the mastermind of the New York 93 bombings and declared his alignment with terrorism after September 11, 2001. A special report monitors the facts of 20 years of the secret alliance between Al-Qaeda and the Houthis

Hussein traveled to meet the mastermind of the New York 93 bombings and declared his alignment with terrorism after September 11, 2001. A special report monitors the facts of 20 years of the secret alliance between Al-Qaeda and the Houthis