العليمي يلتقي الشرع ونواف سلام على هامش منتدى الدوحة

هاينان: بوابة الصين الجديدة للتجارة الحرة والتعاون العالمي

تكريم 218 حافظاً وحافظة للقران الكريم في مأرب

نائب وزير الاعلام يطلع على سير العملية التعليمية والفنية بمعهد جميل

رئيس مجلس النواب يفتتح مشروع مياه بالمعافر ويزور مديرية المسراخ

عبدالله العليمي: نريد سلاماً ينهي الانقلاب ويعيد مؤسسات الدولة ويحفظ حق اليمنيين

المحرّمي يؤكد دعم جهود الاستقرار والتنمية بمحافظة المهرة

منظمة التعاون الإسلامي ترفض أي محاولات لتهجير الشعب الفلسطيني

وزير الأشغال يثمن دور الصين خلال السنوات الماضية لاسيما في تأهيل الطرق

السقطري يناقش اعداد موازنة الوزارة للعام 2026 وخطة المشاريع المستقبلية

هاينان: بوابة الصين الجديدة للتجارة الحرة والتعاون العالمي

تكريم 218 حافظاً وحافظة للقران الكريم في مأرب

نائب وزير الاعلام يطلع على سير العملية التعليمية والفنية بمعهد جميل

رئيس مجلس النواب يفتتح مشروع مياه بالمعافر ويزور مديرية المسراخ

عبدالله العليمي: نريد سلاماً ينهي الانقلاب ويعيد مؤسسات الدولة ويحفظ حق اليمنيين

المحرّمي يؤكد دعم جهود الاستقرار والتنمية بمحافظة المهرة

منظمة التعاون الإسلامي ترفض أي محاولات لتهجير الشعب الفلسطيني

وزير الأشغال يثمن دور الصين خلال السنوات الماضية لاسيما في تأهيل الطرق

السقطري يناقش اعداد موازنة الوزارة للعام 2026 وخطة المشاريع المستقبلية

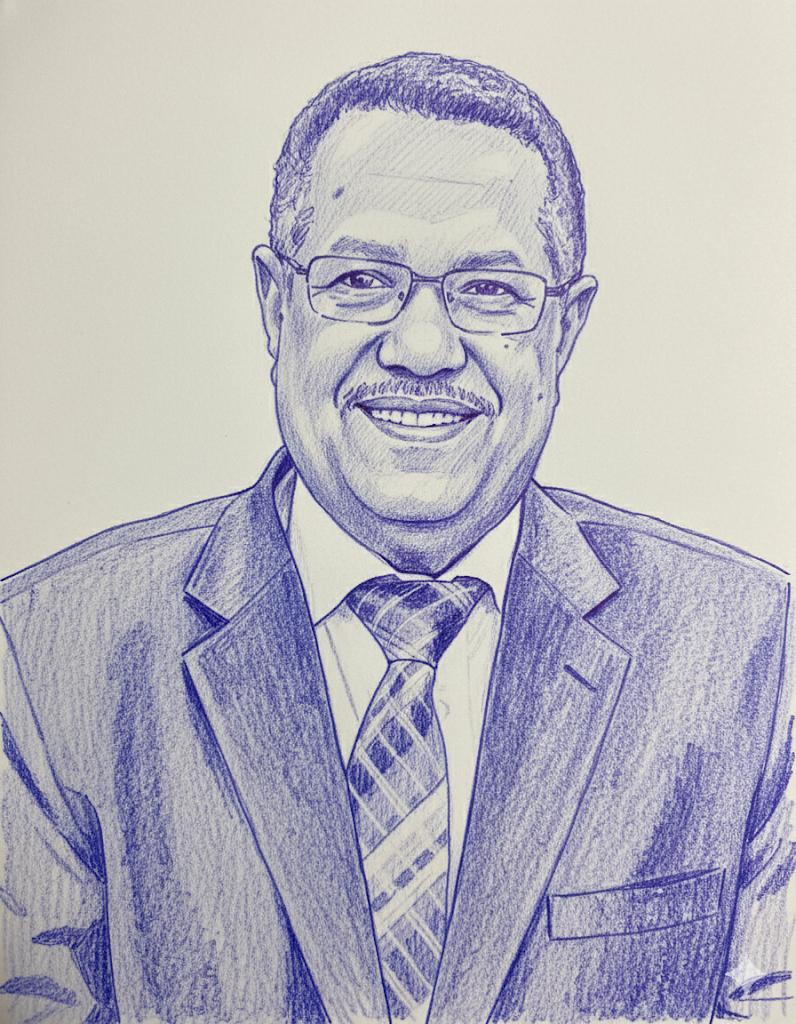

ليدرك الجميع أن التأمين الصحي كفيل بحماية المجتمع ابتداء بالموظف ووصولاٍ إلى التأمين الوطني الشامل

ليدرك الجميع أن التأمين الصحي كفيل بحماية المجتمع ابتداء بالموظف ووصولاٍ إلى التأمين الوطني الشامل

هناك تحديات في منظومة التكوين الثقافي للمجتمع لا تزال حائلاٍ بين ترسيخ العمل بالتأمين الصحي في الوسط الوظيفي العام

التأمين الصحي مفتاح أمان وسلامة المجتمع

تأسيس نظم الأمان الاجتماعي مسؤولية الدولة والقانون ألزمها بدفع (6%) للبنك كتأمين صحي تراكمي أسوة بالأنظمة التأمينية في العالم الناشئ

تطور التأمين الصحي يصب في خدم النظام السياسي لأنه يسهم في الاستقرار الوظيفي ويخدم الأسرة ويعزز الأمان النفسي والمعيشي

حوار / إشـــراق دلال

• في عصر تتطور فيه طرق ووسائل الأمان الوظيفي والمجتمعي الشامل بشكل متسارع وغير متوقع يبدو التأمين الصحي في اليمن أمام تحديات ثقافية ومجتمعية ومادية ومع هذا لا زال الأمل قائماٍ بتتويج اهتمام الدولة ودعمها والجهود المبذولة على مستويات العمل الإداري للدولة من أجل خلق واقع تأميني صحي اجتماعي أفضل.. هذا ما لفت إليه – بتفاؤلُ كبير- الدكتور أحمد محمد الخرساني– رئيس الهيئة العامة للتأمين الصحي الاجتماعي.. مؤكداٍ أن مشروع التأمين الصحي وإخراجه إلى حيز الوجود على الصعيد التشريعي والخطوات العملية الأولية هو مشروع الرئيس عبد ربه منصور هادي- رئيس الجمهورية الذي عكس اهتمام مجلس الوزراء من أجل إنفاذ التأمين الصحي على موظفي الدولة.. الدكتور «الخرساني» تطرق في حوار صحفي لـ» الثورة « إلى مجمل القضايا التوعوية والجوهرية المتصلة بعوامل ترسيخ العمل بالتأمين الصحي الاجتماعي والتحديات الثقافية المحيطة بالجانب المفاهيمي لهذا النوع من التأمين وكذلك إمكانية توسيع دائرته في اليمن وأطر المسؤوليات المرتبطة بالدولة تجاه هذا التأمين وقضايا أخرى…. إلى نص الحوار :

• بدايةٍ دكتور أحمد وقبل الخوض في تفاصيل اليمن وواقع التأمين الصحي.. هلا وضعتم القارئ والمجتمع أمام تأصيل مفاهيمي أقرب للتأمين الصحي الاجتماعي.. ¿ وما الفرق بينه وأنواع التأمين الأخرى.. ¿ • ذهاباٍ إلى سؤالك التأصيلي أود التأكيد أن منظمة الصحة العالمية عرفت الصحة بأنها حالة من اكتمال السلامة بدنياٍ وعقلياٍ واجتماعياٍ فالسلامة البدنية تعني تحسين فرص الحصول على الرعاية الصحية بيسر وسهولة وجودة عالية تؤدي إلى انخفاض الوفيات وانخفاض مستويات الإعاقة البدنية الناتجة عن المرض وإصابات العمل والسلامة العقلية والنفسية تعني تخفيض المديونية والأمان النفسي وضمان التغطية الصحية للطبقة العاملة والسلامة الاجتماعية تعني الحفاظ على الهوية الوطنية بكل ابعادها وتعني السلام الاجتماعي ووصول الخدمات الصحية إلى المناطق النائية كل هذه الأبعاد هي أهداف سامية للتأمين الصحي الاجتماعي ويسعى لإنفاذها على الواقع.. والتأمين الصحي الاجتماعي كمفهوم يعني الرفاهية الصحية البدنية والعقلية والاجتماعية ويقوم على أساس تعاوني تكافلي.. والنظم الحكومية هي التي تقوم بإدارة نظام التأمين الصحي عن طريق وزارة الصحة أو وزارة العمل أو بهما معاٍ وما يميز التأمين الاجتماعي الحكومي أنه يقوم بمعالجة الفئات الفقيرة ومحدودي الدخل ويتولى علاج الأمراض المستعصية والمزمنة ويقوم أيضا بمعالجة كبار السن وأصحاب المخاطر العليا ولا يهدف للربح مطلقاٍ.. في حين النظم غير الحكومية وهي إما شركات تجارية أو تطوعية لا تهدف إلى الربح تفرض قيوداٍ على أساس طبيعة المهنة ودرجة الخطر ثم يترتب ذلك على حسب الفئة العمرية أي أنه كلما زاد العمر زادت قيمة البوليصة وبالمثل في الأطفال حديثي الولادة تزيد قيمة البوليصة لازدياد المخاطر في هذه الفئة العمرية.. ويترتب التأمين الصحي التجاري حسب نوعية الأمراض وطبيعتها ويأخذ في الاعتبار دخل المؤمن عليه ومن هذه القيود جميعها تترتب مشكلات عدة لا يمكن تجاوزها كاستثناءات بعض المهن ذات المخاطر العالية – لكبار السن – لبعض الأمراض – لمحدودي الدخل والفقراء والقائمين على التأمين التجاري يصفون هذه الاستثناءات بأنها تقع تحت مسؤوليات الدولة وعليها الوفاء بالتزاماتها بحسب الدستور.. أما التأمين الصحي الاجتماعي فهو مصمم على تجاوز تلك القيود والاستثناءات ولا يهدف إلى الربح مطلقاٍ وخدماته ستشمل كل مواطن في الجمهورية اليمنية دون استثناء وإن بدأ تطبيقه متدرجاٍ جغرافياٍ وخدماتياٍ.. • ماذا عن بدايات اتجاه اليمن نحو التأمين الصحي الاجتماعي.. ¿ ولماذا تم اختيار هذا النوع من التأمين..¿ • بدأ الاتجاه الجاد نحو العمل بالتأمين الصحي الاجتماعي عام 1990م بجهود مختلفة بذلتها مختلف الجهات ذات العلاقة بالتأمين الشامل وتوجت الجهود منذ ذلك التاريخ بإصدار القانون رقم (9) لعام 2011م الذي سمي بقانون التأمين الصحي الاجتماعي أي بعد اثنين وعشرون عاماٍ ثم صدرت اللائحة وقرارات الهيئة عام 2012م وتم تعيين رئيس للهيئة والصندوق ونائب لرئيس الصندوق في فبراير 2013م وتم تحديد أعضاء مجلس إدارة الهيئة وصدر قرار رئيس الوزارة بتعيينهم في سبتمبر 2013م.. ورصدت ميزانية للهيئة العامة للتأمين الصحي للعام 2013م ومن وقتها بدأ النشاط لإنجاز وثائق البناء المؤسسي في فترة زمنية وجيزة مقدارها سبعة أشهر وقامت وزارة المالية بسحب ثلثي الميزانية في شهر نوفمبر 2013م وفي العام 2014م رصدت ميزانية للهيئة وتم تقييدها في وزارة المالية ولم تصرف حتى الآن الاعتمادات الخاصة بمشروع التهيئة الخاصة بقواعد البيانات.. ومن المعلوم أن بناء نظام التأمين الصحي يمر بثلاثة مراحل :مرحلة إصدار التشريعات وتحديد الأطر السياسية للنظام وهذه استغرقت ما يقارب (23) عاماٍ.. المرحلة الثانية وهي مرحلة الإعداد والتهيئة للتنفيذ ونحن الآن نعمل في نطاق هذه المرحلة وقد تم إنجاز معظم وثائق البناء المؤسسي وسيتم إنجاز البقية حالما تتجاوب وزارة المالية وتطلق الاعتماد المالي الخاص بالهيئة وهذه المرحلة نستطيع أن نقول إنها بدأت في شهر مايو 2013م أي ما يقارب العام من هذه المرحلة ..أما المرحلة الثالثة لبناء نظام التأمين الصحي فتشمل التنفيذ والبدء بإيصال الخدمات الصحية للمؤمن عليهم ونأمل أن يكون ذلك قريباٍ… أما لماذا اختارت اليمن هذا النوع من التأمين الصحي¿ فمن المؤكد أن اختيار اليمن للتأمين الصحي الاجتماعي له دلالات اجتماعية وإنسانية عميقة فهذا النوع من التأمين هو الكفيل بحماية المجتمع من أخطار المرض وهو الطريق الرئيسي والصحيح للوصول للتأمين الوطني الشامل.. كما أن هذا النوع من التأمين الوحيد القابل للتطبيق في العالم الثالث واليمن جزء منه ومع ذلك فمعظم الدول الرأسمالية تأخذ به كفرنسا وكندا وأستراليا والدول الاسكندنافية وغيرها . • القانون رقم (9) لسنة 2011م بشأن التأمين الصحي الاجتماعي.. أحتاج لأكثر من 20 عاماٍ ليرى النور هل كان ملبياٍ لاحتياجات التأمين الصحي ¿ • حين صيغ القانون أنشئ مجلس إدارة الصندوق ومجلس إدارة الهيئة وهذا لم يحدث في كل الأنظمة والشركات سواء كانت داخل اليمن او خارجها بأن يقوم مجلس إدارة بمراقبة مجلس الإدارة .فمجلس إدارة الهيئة رقابي ومجلس إدارة الصندوق تنفيذي وهذه من العيوب الكبيرة جداٍ أيضا من العيوب التضخم الوظيفي لأن بين الهيئة والصندوق نشاطات متشابهة فبالتالي ستكون هناك إدارات مكررة في اللائحة والصندوق وفق القانون .. برأيي كل هذه الفترة الطويلة في إعداد القانون كان نتيجة لغياب الرؤية وعدم تحديد الأهداف « عن ماذا نريد من التأمين الصحي الاجتماعي» ¿ كان من المفروض دراسة هذا القانون حتى لا يخرج بهذا الشكل ونحمل المسؤولية مجلس النواب ومن المهم تعديل القانون ومع ذلك فالقانون له جوانب إيجابية لا تنكر أولها بأنه حمل صفة التأمين الصحي الاجتماعي وبه قدر من العدالة كما أن القانون لم يقسم المشمولين في التأمين إلى فئات بحيث الفئة الأولى تأخذ خدمات مميزة والفئة الثانية تأخذ خدمات أقل فالعدالة موجودة في قانون التأمين الصحي حيث تساوى « الوزير والغفير».. • ما تقييمكم لواقع ثقافة التأمين لدى موظفي القطاعين (العام والخاص) في اليمن..¿ وماذا ينقص بيئة التأمين الصحي.. ¿ • طبعاٍ مفاهيم التأمين الصحي ليست مبلورة بالشكل المطلوب كما هدف إليه القانون وهذا يحتاج إلى حملة إعلامية غير عادية.. لدينا خطة لتعريف الناس بالتأمين الصحي الاجتماعي وأهدافه ومضامينه.. لكن الموظف يعتبرها خدمة صحية فقط والهدف لدينا أكبر من أن تكون خدمة صحية قضية التأمين الصحي تأخذ أبعاداٍ اجتماعية ثقافية وسياسية في تأدية الخدمات.. فبالتالي مفهوم التأمين الصحي لدى الناس محدود بحكم الظروف الصعبة والأزمات المالية التي يعيشها كل موظف والذي يرى بأن الصحة تلتهم جزءاٍ كبيراٍ من دخله.. لأن التأمين الصحي الحكومي لا يهدف للربح بينما الشركات أو التأمين الصحي الآخر يهدف إلى الربح.. الحقيقة في هذا الجانب أقول بأن مشروع التأمين الصحي وإخراجه لحيز الوجود على الصعيد التشريعي والخطوات العملية الأولية هو مشروع الرئيس عبد ربه منصور هادي ما جعل مجلس الوزراء مهتم جداٍ في تطبيق التأمين الصحي على موظفي الدولة وبالتالي اهتمام الحكومة والقيادة السياسية بهذا المشروع لابد وأن يعكس بصورة عملية على أرض الواقع وقد وصلتنا رسائل من جهات ووزارات مختلفة تطلب تطبيق التأمين الصحي. لأنه كيف سيتم إنشاء التأمين الصحي اذا لم تقم الجهات المعنية في الدولة بكامل مسؤولياتها طبعاٍ بعد الانتهاء من بناء عملية التأمين الصحي لابد من مساهمة الدولة بـ (6%) والقانون يلزم بدفعها للبنك كتراكم مالي أسوة بكل الأنظمة التأمينية في العالم الناشئ ليعمل التأمين الصحي ومن خلالها يبدأ الصندوق بالتحرك.. كما لأن التراكم المالي ضروري حيث ورئيس أمريكا قبل تنفيذ التأمين الصحي جمع تريليون دولار ونحن لا نستطيع أن نعمل ذلك لكن نعمل ما هو متاح فالتراكم المالي لابد من أن يكون موجود وننفذ التأمين الصحي بشكل تدريجي بحيث تقل الأخطار والأخطاء لكن التراكم المالي غير موجود والجهات المعنية لم توفر هذا التراكم المالي وهذا يصعب المهمة أمامنا. • برأيك أين تقع مسؤولية الدولة في جانب التأمين الصحي… ¿ • طبعاٍ كلما تطور التأمين الصحي تتضخم مسؤولية الدولة لكن مسؤولية الدولة في التأمين الصحي لن تكون هباء وجهود الدولة لن تضيع فكلما تطور التأمين الصحي كلما خدم النظام السياسي وخدم الاستقرار الوظيفي الدولة ملزمة أولا بأن تؤسس النظام ومن بداية الثورة اليمنية سبتمبر وأكتوبر ونحن نسعى للعدالة والمساواة ولأن حان الوقت لأن تبلور الحكومة مفهوم العدالة والمساواة واقعاٍ عملياٍ لمحاربة الفقر وتحسين واقع الناس وصحتهم لأن الدولة ملزمة بقوة الدستور ومخرجات الحوار الوطني أن توفر خدمة صحية للمواطنين وأصبحت الدولة في نظام التأمين الصحي تدفع نسبة من تكاليف التأمين الصحي والموظف يسهم بجزء وهذا يخفف من الأعباء على الدولة.. خاصة والدولة الآن في مرحلة البناء المؤسسي. والحكومة لديها نية تجاه التأمين الصحي لكن وزارة المالية لا تنفذ التوجه السياسي ولا تنفذ توجهات الحكومة فيما يخص التأمين الصحي ونحن لا نعلم الأسباب فقد تعثر التأمين الصحي في ثلاث محطات عند تعيين مسؤول مالي من قبل المالية ليس لديه ثقافة التأمين الصحي والمحطة الثانية داخل أروقة وزارة المالية حيث لم يتعاون الموظفون هناك معنا وهذا يؤدي لتأخر الإنجاز.. والمحطة الثالثة عدم اعتماد ميزانية للتأمين الصحي ضمن ميزانية الهيئة لذلك الحكومة عليها مسؤوليات لابد من تنفيذها في مرحلة البناء المؤسسي وإلزام المالية بتخصيص الموازنات البسيطة التي كنا قد أعددناها وشكلنا لجاناٍ من ذوي الخبرة لإنجاز الوثائق المطلوبة لكن مخصصات تلك اللجان لم تصرف من المالية وهذا أصابنا بالإحباط. • كم تقدر نسبة التأمين الصحي الاجتماعي¿ • النسبة حددها القانون بـ» 11%» تتحمل الدولة «6%» كدعم ويخصص من مرتب الموظف «5%» تورد كل هذه الاشتراكات لصندوق التأمين الصحي ويقوم الصندوق بشراء الخدمات من جهات العلاج . • هناك من يقول بأنه من غير الممكن أن يكون هناك تأمين صحي في ظل الفقر والأزمات المالية التي تشهدها اليمن ¿ • هذا الكلام غير صحيح لأن هناك تجارب دول كانت أفقر من اليمن ونفذت التأمين الصحي ونمت وتغيرت إيجابياٍ.. • متى سنصل للتأمين الصحي الشامل في ظل ارتفاع نسبة البطالة من العاطلين عن العمل في اليمن ¿ • ليس لدي إحصاءات دقيقة عن موظفي الدولة لكن لدي تقديرات.. وبحسب وزارة الخدمة المدنية فإن موظفي الدولة المسجلين بحدود مليون وثمانمائة ألف بناء على هذا الرقم وضعنا افتراضا أن المؤمن عليه يعول (7) ولو ضربنا السبعة في المليون والثمانمائة ألف ستكون النتيجة (12) مليوناٍ وسبعمائة من إجمالي سكان اليمن الـ 25مليوناٍ .. ولو طبق التأمين الصحي الاجتماعي على موظفي الدولة فسيؤمن على نصف سكان اليمن تضاف فئات أخرى (العمال) المقيدين والمنطبق عليهم قانون العمل والمقدر عددهم (6) ملايين واذا نفذ القانون فسيكون المشمولون بالتأمين الصحي من العمال نحو (12) مليون مواطن .. بقية العدد (1) مليون من اجمالي عدد السكان بالإمكان تقسيمهم إلى فئات وإضافتهم تدريجيا ووضع الحلول المناسبة وكل ذلك لن يكون إلا بوجود القاعدة الأساسية والبناء الأساسي وقواعد البيانات السليمة والنظام الآلي. • هل لديكم قواعد بيانات عن المؤمن عليهم أم أن المسألة لا تزال على الورق..¿ وما هي مسارات واتجاهات عملكم..¿ • هذه طبعاٍ من قواعد البناء المؤسسي المعدة في 2013م أعددنا رؤية حول كيف نبني قواعد البيانات طبعاٍ لا بد أن تكون مرتبطة بالميزانية فهذه البيانات وإعدادها وجمعها تمر بمراحل ..المرحلة الأولى كيف نهيئ لقواعد البيانات حيث ولدينا خطة زمنية في 2014م وأعددنا الاستمارات الخاصة بالبيانات المطلوبة من الجهات المؤمن عليها والتهيئة لبناء مركز مصغر يحفظ البيانات والآن هذه الاستمارات والبيانات سنحولها لقوائم وبيانات إلكترونية وسيتم جمع البيانات من الجهات المطلوبة بأقراص « CD» ونفرغها في القوالب داخل السيرفر انتظاراٍ لبناء النظام الآلي حيث وجمع البيانات يتطلب «ملياري ريال» كمرحلة أولى لكن وزارة المالية اعتمدت 45 مليون ريال فقط ولن نعتبرها مشكلة حيث سنعمل بالمبالغ المتاحة على مراحل .. لأنه بالنسبة لنا الرؤية واضحة والبرامج موجودة والعمل يسير بشكل منظم ومرتب البرنامج مكتوب على الورق صحيح ويحتاج للتمويل والتمويل هذا من واجب المعنيين في وزارة المالية. بالنسبة لمسار العمل نسير باتجاهين المسار الحكومي البطيء بقدر الإمكانيات والمسار الثاني التفاوض مع المنظمات الدولية ولكن هذه المنظمات تريد منا برامج جاهزة وهذا يتطلب لجان عمل وكل من سيعمل يحتاج لحوافز وأجور ومستحقات ووزارة المالية تطرح تساؤلات كثيرة كي تدفع لنا تلك الأجور والمستحقات.. مع أنه لو استقدمنا خبراء سندفع لهم مئات الآلاف من الدولارات مقارنة بالخبراء المحليين.. نحن الآن بنينا المركز وسنبدأ المرحلة القادمة وفي غضون أسابيع سنعد الاستمارة الالكترونية وليس لدينا قيمة الأنظمة التي نضع فيها هذه القوالب التي سنضعها في السيرفر هذه القوالب تحفظ البيانات وقيمتها مجمدة في وزارة المالية والجهات المعنية ترفض زيارتنا ورؤية ما وصلنا إليه مع أننا نريد أن تأتي الجهات المعنية لسؤالنا ومحاسبتنا ونحن جاهزون في برامجنا ورؤيتنا واضحة جداٍ ونريد العمل وبناء قواعد سليمة ونظام آلي سليم وربط شبكي .. نحن لن نعمل تأمين صحي إلا بقواعد البيانات ونظام آلي كي نوفر أموال التأمين الصحي ونحفظ حقوق الناس لأن الفاسد لن يستطيع سرقــة ريال واحد إذا بنيت قواعد المعلومات بشكل صحيح والنظام الآلي بشكل صحيح… الربحيـة والتأمين الصحي • الاستثمار وتأثيره على عملية التأمين الصحي أعطى المسألة نظرة تجارية أكثر مما هي صحية .. ما تعليقكم ¿ • نقول أن التأمين الصحي جانبان «ربحي وجانب آخر لا ربحي» بمعنى تجاري وغير تجاري فإذا كان التأمين الصحي تجاري فتمارسه شركات خاصة تستخدم أموالها في جانب التأمين الصحي وبالطبع لها عوائد التأمين الصحي الحكومي اللاربحي وبالتالي وظيفته اجتماعية بحتة .. بمعنى أنه يؤدي خدمات للمؤمن عليهم بشفافية وليس بغرض الربح وإذا كانت هناك أموال زائدة عن المنفق في شراء الخدمات الإمكان أن تستثمر في مشاريع عوائدها تعود على التأمين الصحي.. هذا إذا كان المقصود الاستثمار.. فالقانون أتاح للصندوق أن يستثمر أمواله بشرط الابتعاد عن أماكن المضاربات التجارية والأشياء المتوقع الخسارة فيها والتأمين الصحي لن يستثمر أمواله في بناء مستشفيات لأن هذا سيدخله في متاهة وخسارة لكن نؤكد لا الحكومة ولا التأمين الصحي يستطيعون تقديم كل خدمات التأمين الصحي للمؤمن عليهم وإنما متروك ذلك للقطاع الخاص هم يبنون المستشفيات وينافسون والحكومة تدخل من ضمن المنافسة ليرفعوا من جودة الخدمات ويستثمرون في الخدمات الصحية.. • قصص الاحتيال من بعض شركات التأمين الصحي أعطت صورة ذهنية سلبية حول مسألة التأمين كما أنها شوهت الكثير من القضايا التأمينية.. ما رأيكم في ذلك ¿ • قضية الاحتيال في التأمين الصحي شائعة في كل مكان بالعالم وموجودة بدرجات متفاوتة والاحتيال لا يوجه لجانب واحد وإنما هي عملية مشتركة من المستشفى المقدم للخدمة أو من بعض الأطباء ضعفاء النفوس والاحتيال ممكن يكون من قبل الوسطاء مابين المؤمن عليه «المريض» وجهة تقديم الخدمة.. وبالتالي استراتيجية التأمين الصحي لاتزال قيد الدراسة مع منظمات لم نصدرها وتفرعت من هذه الاستراتيجية مسودة لقواعد البيانات والنظام الآلي والربط الشبكي فنحن مصرون على معالجة قضية الاحتيال لأن التحايل من الآفات التي تبتلع وتلتهم أموال التأمين الصحي . هناك دراسات أجريت في 2013م على بعض الأنظمة التأمينية في العالم ظهر لديها التحايل متجاوزاٍ الـ 486مليار دولار إذن قضية التحايل هي قضية عالمية وهي من الآفات التي تهدد أنظمة التأمين الصحي في العالم ونحن في اليمن لم نبدأ من حيث انتهى الآخرون. أخيراٍ • نقطة أخيرة تودون طرحها قبـل الختـام ¿ • الرؤية واضحة وأهداف التأمين الصحي واضحة نحن استطعنا تحديد أين نقف في التأمين الصحي حين كان لابد من دراسة الوضع القائم للمؤشرات السكانية والتوزيع السكاني كمؤشرات موجودة نحن نقول نستطيع تنفيذ التأمين الصحي رغم كل الصعوبات الموجودة وما يطرح على الساحة من الخدمات المتردية والمستشفيات غير الكافية والمراكز الصحية كل هذه العوامل لا تثبط من عملنا لكنها على العكس تكون حافزاٍ صحيح أن التأمين الصحي سيبدأ بخطوات متواضعة في البداية لكنه سيتطور في المرحلة القادمة.. ونطلب من الحكومة بأن تترجم الكلام إلى واقع عملي بالجلوس معنا ليروا أين نقف وإلى أين نتجه ونحل مشاكلنا بمسؤولية ومهنية..

Hussein traveled to meet the mastermind of the New York 93 bombings and declared his alignment with terrorism after September 11, 2001. A special report monitors the facts of 20 years of the secret alliance between Al-Qaeda and the Houthis

Hussein traveled to meet the mastermind of the New York 93 bombings and declared his alignment with terrorism after September 11, 2001. A special report monitors the facts of 20 years of the secret alliance between Al-Qaeda and the Houthis